大白话说-保险合同中的常用术语

大白话说-保险合同中的常用术语

原创 Vivi一笑 懂保安心

(本文2728字 阅读时间7分钟)

很多人买了保险却还是一头雾水,看不懂保险合同?不用担心,今天Vivi就用大白话来说说不讲人话的保险合同里常用的保险术语,有助于大家明明白白买保险~

以后不管别人怎么讲,您只需冷静地回复一句:麻烦把条款给我看看。

通常,保险合同包含的内容会很多,但是核心部分只有两个:保险单和保险条款。那要看什么,怎么看,简单概括起来就五项:人、钱、责、时间、风险。

01

合同中的“人”

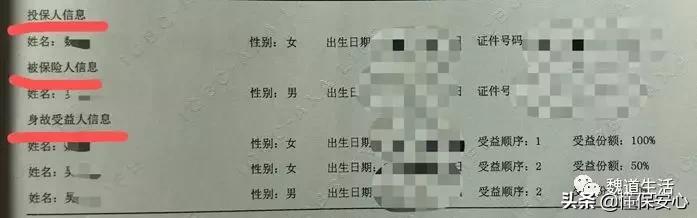

主要包括投保人、被保人和受益人,还有保险人。

1.投保人:通俗讲就是交保费的人,对被保险人要有保险利益关系。通常与被保人的关系分四种:自己、父母、配偶和子女,比如妈妈给孩子买了一份保险,妈妈就是投保人。

2.被保人:接受保单保障的人,比如妈妈给孩子买了一份保险,孩子就是被保险人。

3.受益人:这里讲的受益人通常是身故受益人,讲人话就是如果被保人挂了,可以拿到理赔款的人。通常是可以由投保人或者被保险人指定一人或多人,比例自己确定。投保时,如果没有填写指定受益人,则默认为法定受益人,《继承法》规定的第一顺位继承人包括:配偶、子女、父母。第二顺序:兄弟、姐妹、祖父母、外祖父母。

以上图中的投保人和被保人是妈妈给孩子投保,受益人指定了配偶为第一顺位,子女第二顺位。

4.保险人:保险公司,提供保障。

02

合同中的“钱”

主要包括:保费、保额、现金价值、身故保险金、生存金、满期金、免赔额、免体检额。

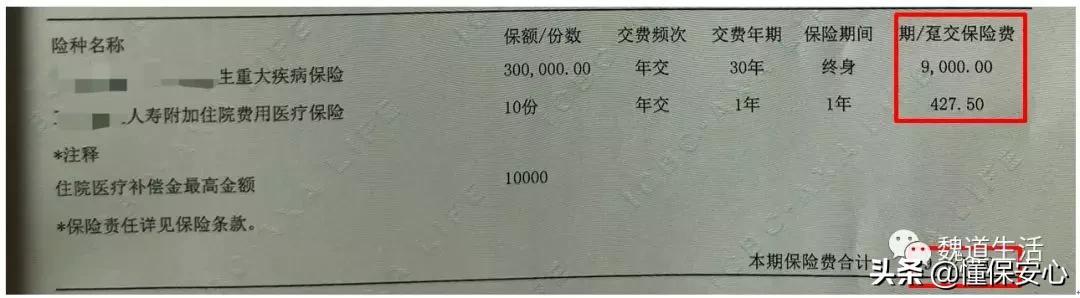

1.保费:即所缴纳的保险费,通俗讲就是买保险要交的钱。

通常缴费方式很多种,从一次性缴费到30年缴费不等,建议选择长的缴费年限,一方面压力小,另一方面杠杆高。

图中上半部分是主险和附加险分别保费,下半部分是合计保费。

2.保额(保险金额):如果发生风险,保险公司赔多少钱。但也不完全是,虽然绝大多数保险的保额是等于理赔金的,但还是要具体结合条款来看。

3.现金价值:这份保险要退的话可以拿回多少钱;目前现金价值一般可以做保单贷款,可以贷款80%。

4.身故保险金:如果发生死亡,保险公司赔的钱。

5.生存金:合同约定的时间(比如70岁)仍活着的情况下保险公司赔的钱(一般出现在分红险、万能险、年金险等寿险产品中)。

6.满期金:保险合同到期后所能领到的钱(一般出现在一些储蓄性质的定期险中)。

7.免赔额:保险公司赔付的起付线,通俗来说就是多少钱以上才开始赔。

(1)相对免赔额:损失超过规定的免赔额时,保险公司承担全部损失。比如在相对免赔额200元的情况下,实际费用花费是150元,那么保险公司就不承担费用,假设花费是300元保险公司承担全部300元费用。

(2)绝对免赔额:保险公司只承担超过规定免赔额部分的损失。比如在绝对免赔额200元的情况下,实际费用花费是150元,那么保险公司同样不承担费用。假设花费是300元,保险公司承担全部300-200=100元费用。

8.免体检额:不用体检就可以买的最高保额。比如很多重疾免体检额是100万,那你如果想买到150万就需要体检才能买了。

03

合同中的“责”

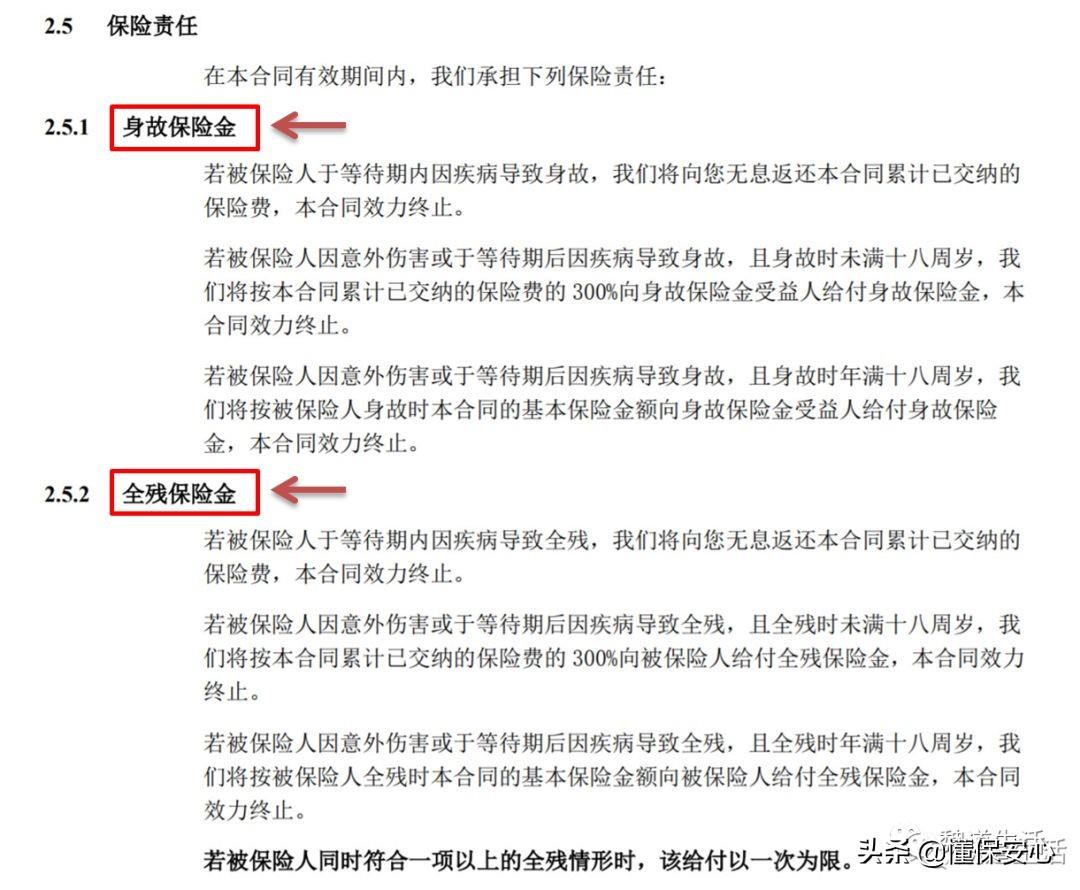

即保险责任,它是保险合同最核心的地方,大白话讲就是保什么,不保什么。

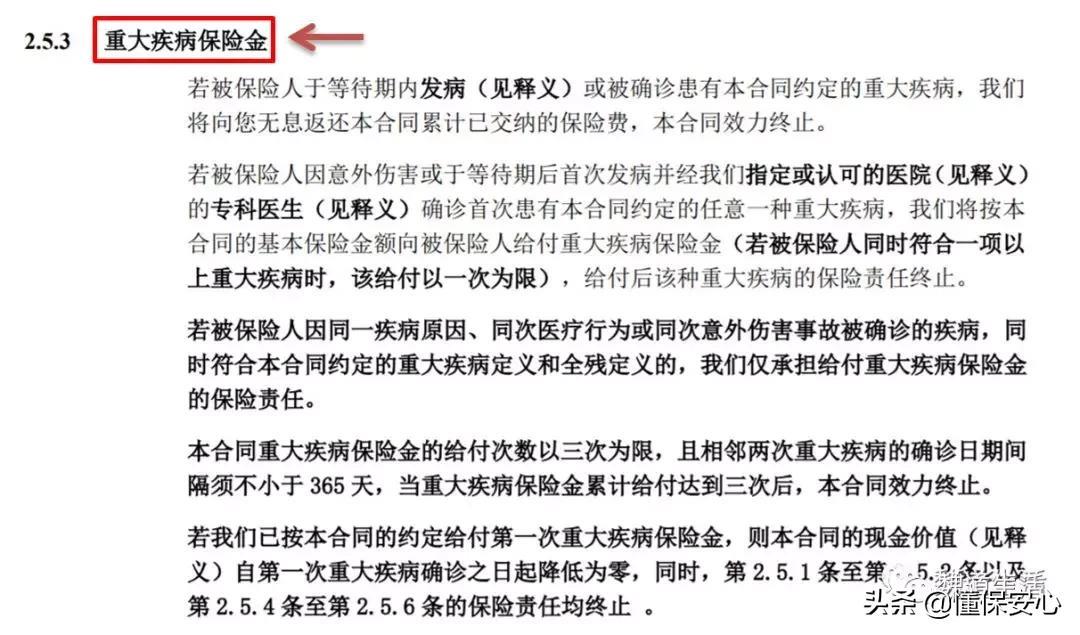

图中这份保险责任分别列明了身故、全残和重疾怎么赔,白话就是哪些事情发生了,保险公司必须给付或者赔偿的。通常各家公司在保险责任上定义了身故和全残,根据产品不同有所区别。

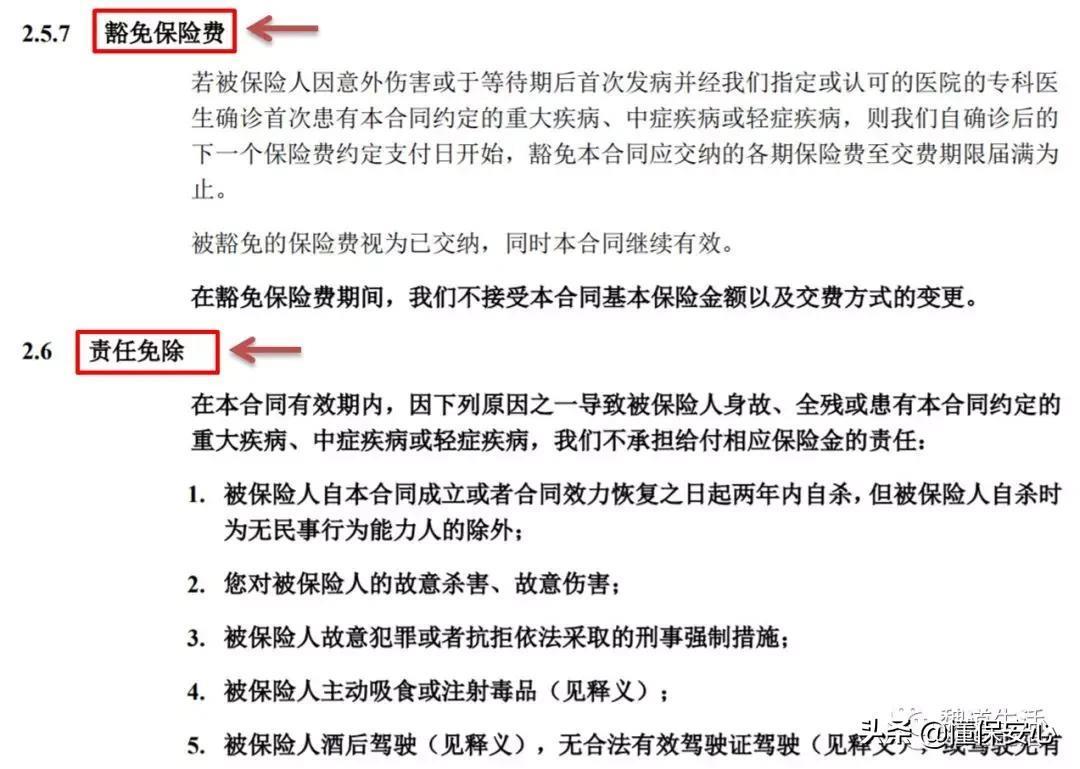

豁免:在合同约定某些特定的情况下,保费不用再交,保障还有效。具体情况是合同里规定的,这里分投保人豁免(建议父母为孩子交保险时选投保人豁免)和被保人豁免。

责任免除/除外责任:什么情况下出了险也不予理赔。大白话就是免责,保险公司不承担的责任。违法违规的事情保险公司都不赔,如果啥都能赔的话,保险公司会亏死的,比如对被保险人的故意杀害、故意伤害不赔等。

04

合同中的“时间”

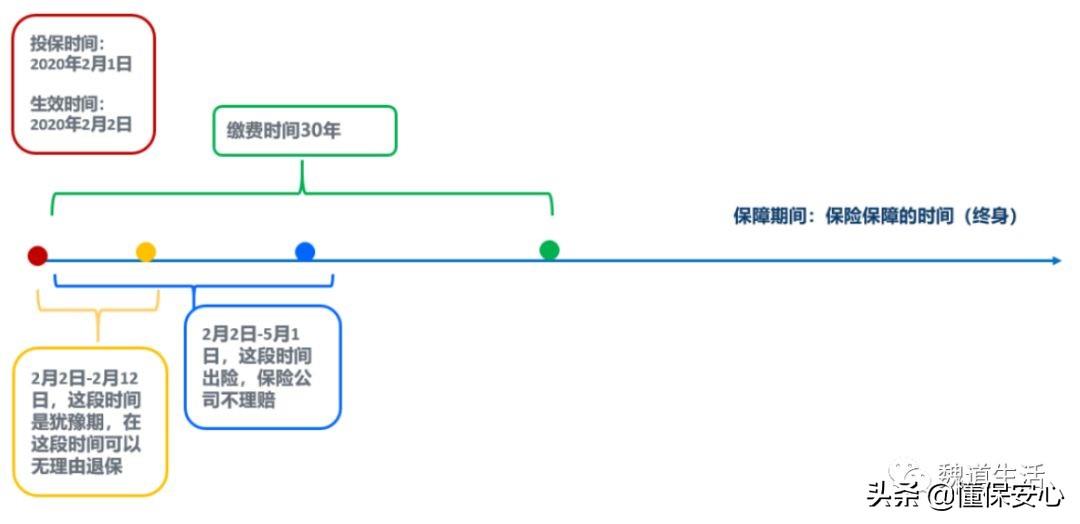

通过以上图,提到的哪些术语名词呢?我们一起来看看吧。

1.投保时间:就是签保单的时间。

2.生效时间:很多人认为投保之日就是保单生效之日,其实不是的,一般合同里都会约定生效时间,要看清楚。

3.保险期间:即合同上的“保险期间”,通俗讲就是保到什么时候,一般有固定期限(如20年、30年)、至某特定期限(如至60岁、70岁)和保终身等期限(自己选择)。

4.缴费期间:缴费的时间。1年、5年、20年、30年等等都可以(保障型保险可以选择长一点的缴费时间,像买房一样,增大杠杆作用)。

5.犹豫期:签单后可以无条件无损失退保费的时间。通常是10天或者20天,需要看具体保险公司合同规定。

6.等待期/观察期:过了这段时间才赔付保额。通俗讲,发生理赔在等待期内保额赔不了,过了等待期才赔。大多等待期出事只会退回已交保费,还有的是退现金价值,还有的是退双倍甚至三倍保费。看合同而定。

一般情况下,重大疾病保险的等待期为90或180天,医疗险有30天或60天。

7.宽限期:到期没缴费,可以宽限一段时间(一般60天)保障同样有效。

8.中止期:暂时没有保障了,但是在规定时间(通常2年)内补上保费,保障还可以恢复。如果超过2个月还不能交上保费的话,会中止期,保险公司不再履行保障责任。在2年中止期间内客户需要复效保单(就是恢复保单的保障)的话,必须提出复效书面申请,并缴纳滞纳金。超过2年未能缴纳保费的,保单终止!

9.诉讼时效:合同有效的情况下,被保人出了事,必须在指定的时间内索赔,不然保险公司可以不赔,这个时间就是诉讼时效(不同险种时长具体看合同)。

05

合同中的“风险”

1.身故:死亡,因为疾病、意外或自然死亡。需要注意的是如果酒驾、吸毒、两年内自杀、刑事犯罪一般不在保障范围。

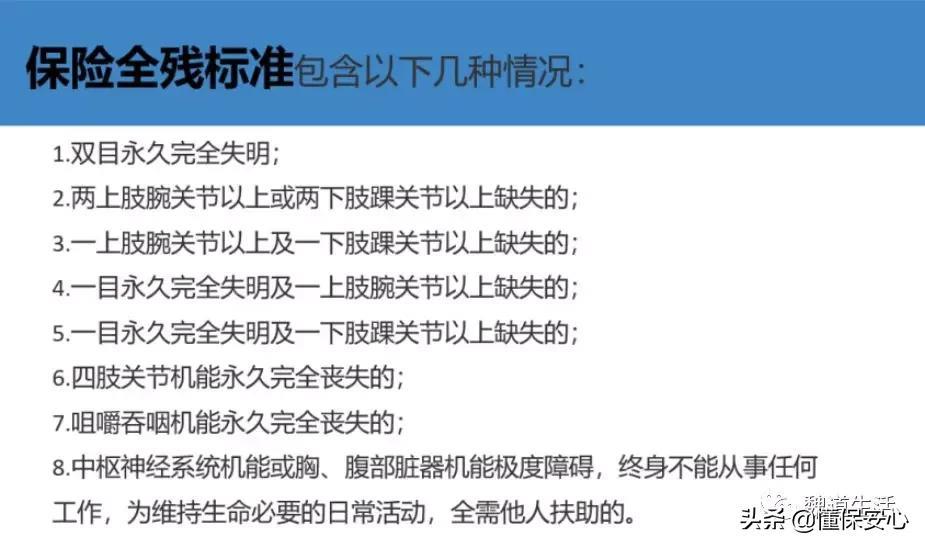

2.全残:最高级别的伤残,合同通常都有写。

3.意外伤害:突发的、非本意、外来(非疾病)的事件导致的伤害。

4.意外医疗:发生意外事件而产生的医疗费用,比如住院费。

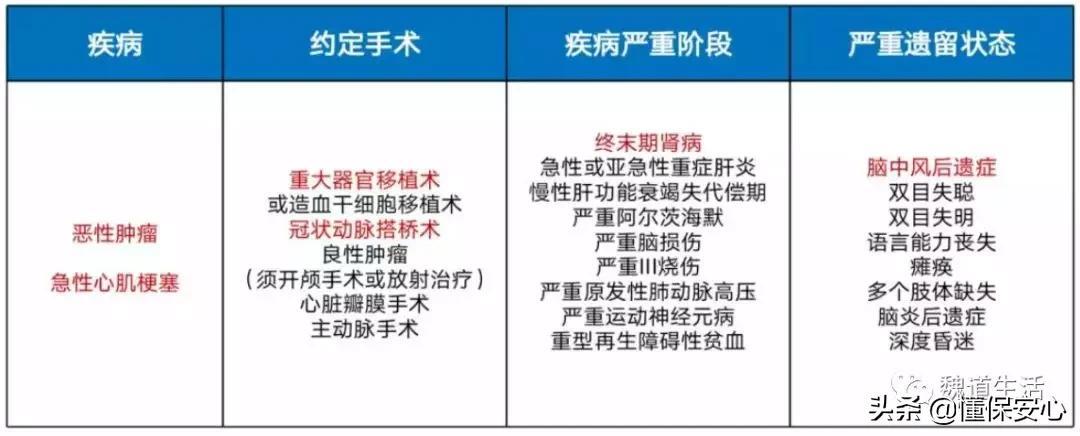

5.重疾/大病:由保险行业协会和中华医师协会共同定义,将25种最高发的重大疾病作为重疾险的一般标准,对疾病的概括可分为如下四类,其中包括恶性肿瘤在内的6种是重疾险必须要保的。

6.轻/中症:就是够不上重疾,但又比普通疾病要严重,一般是重疾的早期和轻/中度的情况(具体保哪些病各公司不同,一切看合同哈~)。

7.住院医疗:因为疾病住院而产生的合理医疗费用,这里需要注意不同产品对于医疗费用是否社保目录内外有限制。

8.住院津贴:因为住院(不管意外还是疾病),每天可以得到保险公司的一定的补偿。

其实看懂一份保险条款并没有想象中那么难,只是需要花点时间去解读。不管你是主动还是被动购买保险,只要你花了钱,就应该弄清楚买的是什么,毕竟跟自己的切身利益相关,而且一买就是一辈子的事。信任诚可贵,但并不是每个人都不会辜负你的信任。自己弄清楚,才是最重要的事,以上分享希望对大家如何看懂保险合同有所帮助。

如果还有其他看不懂的术语,欢迎留言@我~

标签: